| LG경제연구원 '디스플레이 산업, LCD 독주 계속될 것인가' |

|

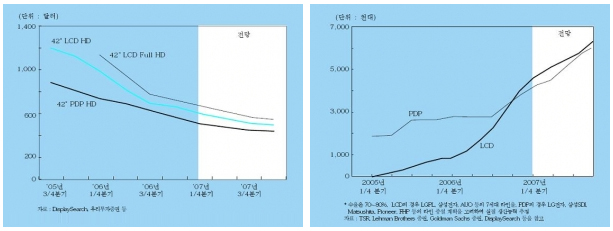

LCD는 공격적인 신규 라인 투자, 마케팅 강화를 통해 규모의 경제 실현, 빠른 기술 발전, 가격 하락주도 등으로 전체 디스플레이 산업을 지배하고 있으며 향후에도 영향력은 계속 확대될 것으로 예상된다. 디스플레이 산업은 브라운관, LCD, PDP, 프로젝션 등으로 구성되어 있으며, 특히 LCD는 모바일 기기용에서부터 대형 TV까지 디스플레이를 필요로 하는 대부분의 어플리케이션에 사용되고 있다. 40여년 이상 우리 주변에서 가장 쉽게 접할 수 있었던 브라운관은 독점적인시장 지위를 이미 LCD에게 내주었고 머지않아 대중의 기억 속에서도 사라질 것으로 예상된다. 디스플레이의 어플리케이션 가운데 가장 높은 성장이 예상되는 TV 분야에 LCD가 진입하면서 경쟁 강도도 함께 커지고 있다. 최근 큰 폭의 가격 하락으로 디스플레이에 대한 관심이 실제 구매로 연결되고 있는 대형 TV시장의 경우 PDP TV와 프로젝션 TV 중심에서 PDP TV와 LCD TV 간 경쟁으로 시장 상황이 급변하고 있다. 과연 LCD가 PC용 모니터 시장에 이어 TV 시장에서까지도 계속 시장 지배력을 확장시켜나갈 수 있을 것인가. TV 시장 특히 40인치 이상 TV 시장을 중심으로 향후 경쟁 구도를 살펴보고자 한다. LCD의 시장 지배력은 계속 증가 잘 알려진 것처럼 PC용 모니터 시장에서 LCD가 브라운관에 비해 슬림한 디자인과 함께 가격 경쟁력을 확보하면서 디스플레이 산업의 중심이 브라운관에서 LCD로 이동하게 되었다. PC용 모니터 시장에서 2002년 매출액 기준으로 LCD가 브라운관을 추월하였고 판매 대수기준으로는 2004년 LCD 모니터의 비중이 전체 모니터시장의 절반이 넘는 54%를 차지하였다. 2004년 이후 매출 측면과 판매 대수 측면 모두 LCD 수요 증가세가 지속되면서 브라운관 모니터의 판매는 급격히 감소하고 있다. LCD는 PC용 모니터뿐 아니라 TV 시장에까지 영역을 확장하면서, 전체 디스플레이 매출 중 LCD 비중이2002년 46%(225억 달러)에서 2006년 75%(698억 달러)까지 불과 5년 만에 30% 포인트가 증가할 정도로 빠르게 성장하고 있다. LCD 산업 내 다수의 기업 간 치열한 경쟁으로 인한 기술 발전 가속화, LG.필립스 LCD, 삼성전자 등 국내기업 중심으로 한 차세대 라인 증설 경쟁 등으로 용도와 화면 크기에 관계없이 LCD는 성능 경쟁력과 가격 경쟁력을 향상시켜 왔다. 이러한 과정 중에서‘브라운관과 LCD’, ‘ PDP와 프로젝션 TV’ 등으로 용도별/화면크기별 경쟁 구도가 큰 의미 없는 상황이 되었다. 원가 경쟁력과 마케팅 역량이 LCD 수요 견인 무엇이 LCD의 시장 지배력을 빠르게 확대시키고 있는가. 첫번째는 경쟁 디스플레이와의 가격 경쟁에서 크게 밀리지 않을 정도의 충분한 가격 경쟁력을 확보하고 있다는 점이다. 우선 브라운관과 LCD 간 경쟁에서 브라운관은 여전히 LCD에 비해 성능 및 가격 경쟁력에서 우위에 있지만, 두 디스플레이 간 가격 차이가 소비자의 관심밖에 있을 정도로 좁혀졌고 무게, 부피 측면에서LCD 보다 슬림화에 어렵다는 치명적인 단점을 극복하지 못해 사양세에 접어들고 있다. 그리고 대형 TV시장(40인치급)에서도 LCD 모듈이 PDP 모듈 대비15% 정도 비싼 650불 정도에 판매되고 있지만 2004년 30% 이상 가격 차이가 나던 것을 감안하면 빠르게 격차가 줄어들었다. LCD의 경우 많은 부품들이 사용된다는 점과 대규모 라인 투자에 따른 높은 감가상각비 비중(전체 원가 중 약 30%)이 가격 하락을 제한하는 요인으로 작용하리라 예상되었다. 그러나 LCD 패널 기업의 부품기업에 대한 거센 판가 하락 압력과 더불어 부품 산업내 자체적인 기술 개발을 통해 가격 하락이 이뤄지면서 많은 부품을 사용하는 것이 단점보다 장점으로 작용하고 있다. 또한 높은 감가상각비 부담은 학습효과에 따른 빠른 수율 향상, 다양한 제품 포트폴리오 등을 통해 극복하고 있다. PDP의 경우 제조 원가 중에서 재료비 비중이 LCD 보다 10% 포인트 높은 70% 정도를 차지하고 있으며 이 중에서도 재료비 부담은 고전압 구동으로 인해 회로부문(전체 재료비의 2/3)에 집중되고 있다. 결국 PDP의 원가 혁신은 재료비 특히 구동 전압을 낮춰야 가능해진다. PDP가 LCD에 비해 기술 성숙도가 낮아 PDP의 원가 절감 여지가 많을 것으로 예상되었지만 원가 절감에 파급효과가 큰 기술혁신이 실질적으로 일어나지 못한 것으로 보인다. 소재 기반의 PDP가 부품 기반의 LCD 보다 기술적 난제의 해결에 의한 파급효과는 크지만 기술적 난이도가 높기 때문인 것으로 판단된다. 둘째로 메이저 가전 기업이 LCDTV의 시장 확대를 위해 소비자에게LCD에 대한 마케팅을 강화한 점을 들 수 있다. LCD 진영에는 LG, 삼성, 소니, Sharp 등 대부분의 메이저 기업과 많은 중소 기업들이 참여하고 있다. 특히 브랜드 인지도가 높은 삼성과 소니가 각각 보르도와 브라비아라는 LCD TV에 대한 대대적인 마케팅을 펼치면서 LCD에 대한 인지도를 높였다. 반면 PDP TV의 경우 소수 메이저 기업에 의존하고 있으며 소비자에게 LCD 대비 뚜렷한 차별화 포인트를 부각시키지 못하면서 제한적인 수요만을 창출했다. PDP와의 경쟁 2라운드 시작 앞서 말한 것처럼 LCD는 경쟁 가능한 화면크기를 키우면서 용도와 화면 크기에 무관하게 PDP가 차지하고 있던 영역을 계속 잠식하고 있다. 2006년 전체 TV 시장에서 30인치 이상 TV의 매출액 비중이 약 70%(약 1,020억 달러)이며 LCD와 PDP 간 경쟁이 처음으로 시작된 30인치 후반 TV 시장에서는 2005년을 기점으로 LCD가 PDP 수요를 넘었다. LCD와 PDP 간 두 번째 경쟁은 40인치대 TV 시장에서 치열하게 진행 중이다. 이 시장은 불과 2년 전인 2005년에만 해도 PDP 중심이었으며 LCD 비중은 20% 정도였다. 그러나 LCD 진영이 7세대 라인에서 생산되는 대규모 물량과 마케팅을 활용하면서 2006년 LCD의 비중이 44%까지 빠르게 증가하였다. 2005년 40인치대 TV 시장의 80% 정도를 차지하고 있던 PDP는 LCD에게 밀리면서 시장점유율이 2006년 56%까지 하락하였다. LCD의 7세대 라인에서 40/42인치를 생산한다고 가정하면 2006년 초의 생산 능력이 PDP 대비10%도 채 안 되는 20만대 수준이었지만 2007년에는 오히려 PDP 대비 약 7% 많은 2,200만대 정도가 될 것으로 예상된다. 제품 포트폴리오에 의한 라인 운영과 LCD의 생산 능력 우위를 감안하면 2007년에는 40인치 초반 TV 시장에서 LCD TV가PDP TV 수요를 넘어서는 첫 해가 될 것으로 보인다. 즉 40인치 초반 TV 시장에서 PDP의 시장점유율 하락 추세는 일시적인 것이 아니라 지속될 것으로 예상된다. 이렇듯 40인치 초반 TV 시장에서 우위를 점하고 있던PDP의 입지는 빠르게 축소되고 있다. Supplier Push형 산업 구조 당분간 유지될 듯 디스플레이 사업은 장치 산업이자 B2B 사업(Set 메이커가 고객)이기 때문에 고객 가치가 중요한 TV 시장에서도 아이러니컬하게 패널 기업의 공급 능력에 많은 의존도를 보인다. 성능 및 가격 측면에서 어느 것이 우월하다고 판단하기 어려운 경쟁 구도까지 공급자에 의해 일방적으로 결정되고 있는 것이다. 사실 성능 측면에서 보면 LCD와 PDP의 우열을 가리기가 쉽지 않다. 절대적인 우위는 아니더라도 각각의 장단점이 분명해 소비자에게 어필할 수 있는 부분이 명확하지만 PDP는 계속 LCD에게 자기의 영역을 내주며 점점 입지가 좁아지고 있다. 이러한 현상은 최근 LCD 기업들이 새로운 세일즈 포인트로 내세우는 Full HD급 TV에서도 잘 나타난다. Full HD급은 HD급에 비해 해상도가 2배 높다는 장점이 있다. SD급 보다 5배 정도 해상도가 높은 HD급의 경우 소비자에게 뚜렷한 화질의 차이를 제공할 수 있지만 Full HD급의 경우 소비자가 HD급에 비해 확연한 차이를 느끼기 어렵다. 화질차이뿐 아니라 Full HD급을 제대로 구현해줄 디지털 방송, 컨텐츠 등 인프라 측면에서도 소비자가 추가적인 효용을 느낄 수 없다. 그럼에도 불구하고 LCD 기업들은 주요 가전기업들이 중심이 되어 Full HD급을 세일즈 포인트로 내세우고 있다. LCD가 PDP에 비해 적은 추가적인 원가 부담으로 Full HD급 TV를 만들 수 있다는 이점을 십분 활용해 시장이 원하는 방향(MarketPull)이라기 보다 공급자가 시장을 만들어 가는 전략(Technology Push)을 지향하고 있는 것이다. LCD 기업은 향후 1~2년을 성장통 극복 시기로 활용할 듯 LCD 산업도 LCD 기업 간 경쟁 강도 증대, PDP와의경쟁 심화 속에서 공격적인 가격 정책으로 수익 측면에서 적지 않은 타격을 받고 있다. 즉‘Winner takesit all’라는 말처럼 분명 LCD가 디스플레이 산업에서계속 시장점유율을 높이고 있지만 가격 인하 주도로인해 저수익에서 벗어나지 못하고 있다. 수요에 대한가격 탄력도가 저하되고 있는 상황에서 LCD는 적극적인 신규 라인 증설 및 공격적인 가격 정책으로 5%내외의 저마진 구조가 고착화되고 있다. 특히 차세대 라인 투자에 적극적이었던 국내 기업들은 예상보다 저조한 대형 TV 수요 때문에 일시적이지만 신규 라인투자에 소극적이었던 대만 기업보다 낮은 수익성을 보이기도 하였다. 과거 PC용 모니터 시장에서 LCD의 수요 확대에 주요 요인이었던 차세대 라인 투자에 의한 가격 경쟁력 확보가 TV 시장에서는 소비자에게 더 가격이 인하될 것이라는 인식을 심어주었고 이것이 대기 수요를 유발하였다. 결국대형 TV에 대한 소비자 니즈와 대형TV의 구매 가격(Sweet spot)에 근접했다는 LCD 기업의 인식 간 차이가 발생한 것이다. 실제로 2005년 초 LCD TV의 평균 화면 크기가 24인치 정도이었으며 매년 약 2인치씩 증가해 2007년초 29인치 정도로 전망되고 있을 정도로 평균 화면 크기가 빠르게 증가하는 것은 아니다. 그리고 LCD 산업이 TV와 같은 가전 시장으로 영역을 확대하면서 2~3년 주기로 호황과 불황을 반복하던 Crystal Cycle 특징이 퇴색되고 있다. 결과적으로 수익 창출 기간과 수익규모가 축소되고 있어 2004년과 같은 영업이익률20% 이상의 높은 수익을 향유하기 힘들 것으로 예상된다. 이러한 추세를 반영해 삼성, Sharp를 제외한 대부분의 LCD 기업들은 차세대 라인 투자 시점을 연기하고 있다. 경쟁 우위를 유지하기 위해Money Game을 해야 한다는 부담을 느끼면서 성장 일변도에서 수익성에 초점을 맞추는 전략으로의 변화를 도모하고 있다. PDP의 생존은 50인치 시장 창출 여부에 달려 대규모 물량 공세와 공격적인 마케팅의 이중고 속에서 PDP는 제대로 된 수익을 향유하지 못한 채 LCD에게 계속 쫓기고 있다. 2년 정도의 시차를 두고 PDP가 비교 우위에 있던 30인치급 TV 시장, 40인치급TV 시장이 차례로 LCD에 의해 잠식당하고 있다.LCD가 디스플레이 산업에서의 천하 통일을 위해 남은 곳은 50인치 이상 TV 시장뿐이다. 과거 LCD의 공격적인 세력 확장 예나 삼성, Sharp의 8세대 라인 투자를 보면 이 시장 역시 LCD와 PDP 간 경쟁이불가피하다. PDP가 LCD와의 경쟁에서 살아남기 위해서는 50인치급 TV 시장에서의 점유율을 지키는 것도 중요하지만, 적극적인 마케팅으로 시장 수요를 확대하는 것이 무엇보다 필요하다. 결국 PDP에게 50인치 이상 TV 시장의 수요 창출 여부는 생존을 위한 마지막 과제인 셈이다. 대부분 LCD 기업의 차세대 라인 증설 지연,PDP의 가격 우위(LCD 대비 30% 정도의 낮은 가격)등으로 50인치급 TV 시장에서 LCD의 위협이 현실화되려면 적어도 1~2년의 시간이 필요하다. 올해 PDP의 기술 혁신 정도, 50인치급 TV 시장에서의 판매 전략에 의해PDP의 운명이 결정될 것으로 예상된다. 50인치급 TV 생산에 최적화된 8세대 라인이 본격적으로 가동되면 40인치급 TV 시장에서처럼 LCD의 대규모 물량 공세를 통한 시장 확대가 자명하기 때문에 향후 1~2년간 확고한 시장 지위를 구축해 놓지않는다면 30, 40인치급 TV 시장의 악몽이 재현될 것으로 전망된다...최정덕 책임연구원 |

저작권자 © 스마트PC사랑 무단전재 및 재배포 금지