[smartPC사랑=이철호 기자] D램 가격 하락으로 인한 반도체 사업의 부진으로 삼성전자의 작년 한 해 영업이익이 전년보다 50% 이상 하락했다. 삼성전자는 올해 상반기 중에 메모리 재고를 정상화하고, 5G 스마트폰 라인업과 프리미엄 제품 판매 확대에 나서기로 했다.

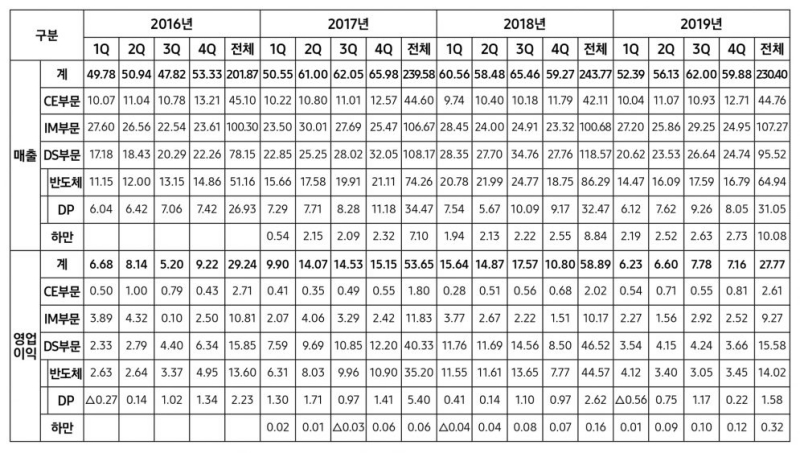

30일, 삼성전자의 2019년 4분기 실적발표에 따르면, 매출액은 230조 4,009억원으로 전년 대비 5.48% 감소했으며, 영업이익은 27조 7,685억원으로 전년보다 52.84% 줄어들었다. 순이익은 21조 7,389억원으로 50.98% 줄었다.

작년 4분기 영업이익은 7조 1,603억원으로 전년 같은 기간보다 33.7% 감소했다. 매출은 59조 8,848억원, 순이익은 5조 2,271억원이었다.

반도체 사업은 전년 동기 대비 메모리의 경우 D램 가격이 하락해 실적이 감소한 반면, 시스템반도체는 고화소 이미지센서와 고성능 컴퓨팅 칩 수요 증가로 이익이 늘었다. 디스플레이 사업에서는 전년 동기 대비 중소형 디스플레이가 일부 프리미엄 제품군 수요 약세로 실적이 소폭 감소했고, 대형 디스플레이도 업계 공급 확대로 실적이 하락했다.

IM(모바일) 사업은 전년 동기 대비 플래그십 제품 판매 확대와 갤럭시 A 시리즈 라인업 재편으로 실적이 개선되었다. CE(소비자가전) 사업은 QLED, 초대형 등 프리미엄 TV 제품 판매 확대와 더불어 새로운 라이프스타일 가전 판매 호조, 냉장고·세탁기 등의 수익성이 개선돼 실적이 증가했다.

삼성전자는 2020년, 글로벌 경영 환경의 불확실성이 지속되는 가운데, 주요 사업은 성장할 것으로 예상했다. 서버 고객사의 지속적인 수요 증가와 5G 영향에 따른 주요 응용처의 수요 확대로 4분기 메모리 수요가 늘어나는 한편, 5G 스마트폰 교체 수요가 확대됨이 그 이유다.

반도체 사업의 경우 상반기 중에 메모리 재고 정상화를 추진하고, 1z나노 D램과 6세대 V낸드 공정 전환을 통한 공정 및 원가 경쟁력 강화에 주력할 방침이다. 시스템LSI는 5G 칩과 고화소 센서 채용 확대에 따른 고객들의 수요에 적극 대응하고, 파운드리에서는 EUV 5·7나노 양산 확대와 고객 다변화를 지속 추진하는 동시에 3나노 GAA 공정 개발을 통한 기술 경쟁력을 강화할 방침이다.

디스플레이 사업에서는 차별화된 기술과 디자인으로 중소형 디스플레이 리더십을 강화하고, 폴더블 등 신규 수요에 적극 대응해 시장을 확대해 나갈 예정이다. 대형 디스플레이 사업의 경우 초대형·8K 초고화질 등 고부가 제품 비중을 지속 확대하고, 커브드·게이밍 등 프리미엄 모니터 제품 판매도 확대할 계획이다.

IM 사업에서는 5G 제품군과 신규 디자인을 적용한 차별화된 폴더블 디바이스로 프리미엄 제품 판매를 확대하고, 중저가 모델 라인업을 지속 강화할 방침이다. 네트워크 분야에서는 글로벌 사업 기반을 강화해 해외 5G 사업을 적극 추진할 계획이다.

CE 부문에서는 2020 도쿄 올림픽 등 대형 스포츠 이벤트로 전년 대비 TV 시장 성장이 예상되는 가운데, 소비자의 다양한 니즈에 맞는 제품을 선보이는 한편, 프리미엄 시장에서의 리더십도 강화할 계획이다. 생활가전 사업에서는 새로운 라이프스타일 가전과 프리미엄 제품 판매를 확대하는 한편, 시스템 에어컨 등 B2B 사업을 강화하고, 온라인을 통한 판매도 늘려나갈 계획이다.